-

06-6152-7808

06-6152-7808

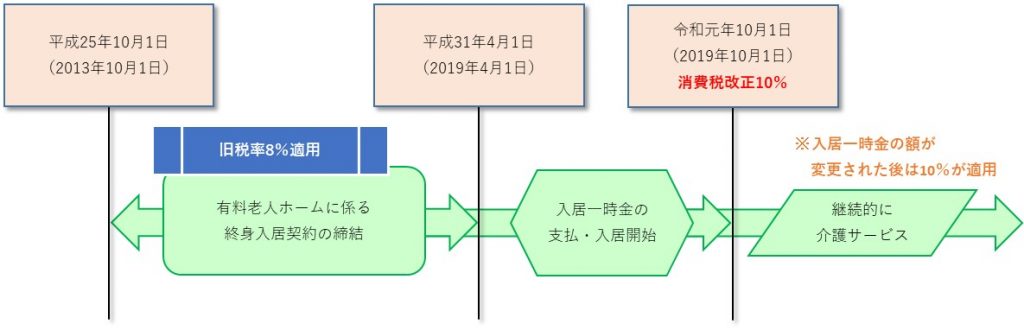

令和元年(2019年)10月1日の消費税増税後に行われる取引であっても、一定の取引については、改正前の8%が適用される「経過措置」が講じられます。

平成25年(2013年)10月1日から平成31年(2019年)3月31日までの間に締結した有料老人ホームに係る終身入居契約(入居期間中の介護料金が入居一時金として支払われるなど、一定の要件を満たすもの)に基づき、令和元年(2019年)10月1日の消費税増税の施行前から継続的に介護サービスの提供を行っている場合には、当該介護サービスの提供に係る消費税については旧税率8%が適用されます。