-

06-6152-7808

06-6152-7808

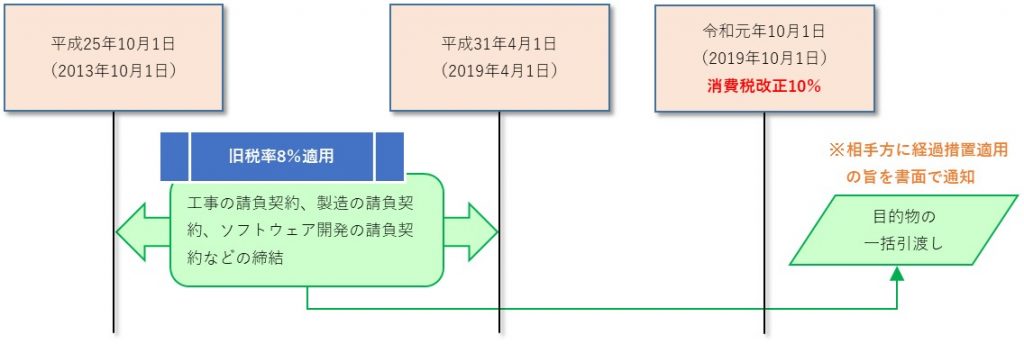

令和元年(2019年)10月1日の消費税増税後に行われる取引であっても、一定の取引については、改正前の8%が適用される「経過措置」が講じられます。

事業者が平成25年10月1日から平成31年3月31日までに締結した工事の請負に係る契約に基づいて、令和元年10月1日以降に当該契約に係る目的物を引き渡した場合には、旧税率8%が適用されます。

この規定の適用を受けた事業者は相手方に対して、この規定の適用を受けた旨を書面で通知する必要があります。

なお、平成31年4月1日以降に対価の額が増額された場合には、増額前に係る部分に限ります。

また、工事の請負に「類する」契約についても、同様に旧税率8%が適用されます。

工事の請負に「類する」契約とは、製造の請負契約、測量、地質調査、工事の施工に関する調査、ソフトウェア開発その他の請負に係る契約で、その完成に長期間を要し、目的物の引き渡しが一括で行われるもののうち、相手方の注文が付されているものをいいます。