-

06-6152-7808

06-6152-7808

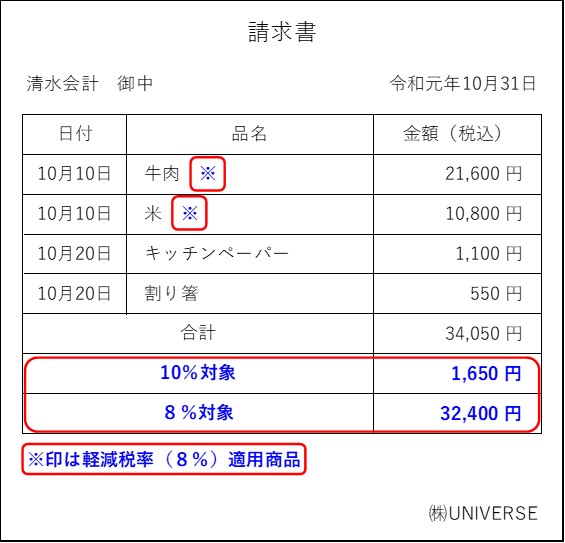

消費税が改正され軽減税率(8%)が導入されると、請求書の記載方法についても新しい方法が導入されます。

令和元年10月1日から令和5年9月30日までの間は、複数税率に対応するために「区分記載請求書等保存方式」が導入されます。

新しい請求書の方式では、従前の請求書に加えて以下の事項を加えて記載する必要があります。

①軽減税率対象商品である旨(※印などで明示)

②税率ごとの合計金額(税込)

なお、取引先から受領した請求書が新しい方式に則した記載になっていない場合、上記の①および②を請求書に追記することが認められています。

ただし、商品が軽減税率の適用対象とならないもののみの場合は、上記の記載は不要となり、これまでと同様の請求書の記載内容で構いません( 令和5年9月30日まで )。