-

06-6152-7808

06-6152-7808

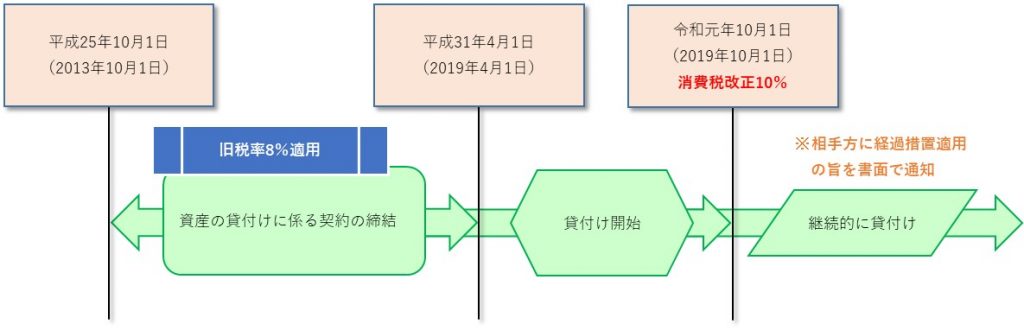

令和元年(2019年)10月1日の消費税増税後に行われる取引であっても、一定の取引については、改正前の8%が適用される「経過措置」が講じられます。

事業者が平成25年10月1日から平成31年3月31日までに締結した資産の貸付けに係る契約に基づいて、令和元年10月1日以前から継続して資産の貸付けを行っている場合で、以下の要件「①及び②」または「①及び③」に該当するときは、旧税率8%が適用されます。

要件①:

契約で貸付けの期間および金額が定められている

要件②:

事業者が事情の変更などによって金額を変更を求めることができる旨の定めがない

要件③:

いつでも解約できる旨の定めがないこと並びに、貸付けの金額の合計が貸付け資産の取得に要した費用(付随費用費用、利子、保険料含む)の90/100以上である

※この規定の適用を受けた事業者は相手方に対して、この規定の適用を受けた旨を書面で通知する必要があります。

なお、平成31年4月1日以後に貸付けの金額が変更された場合は、この経過措置の適用はなくなります。