-

06-6152-7808

06-6152-7808

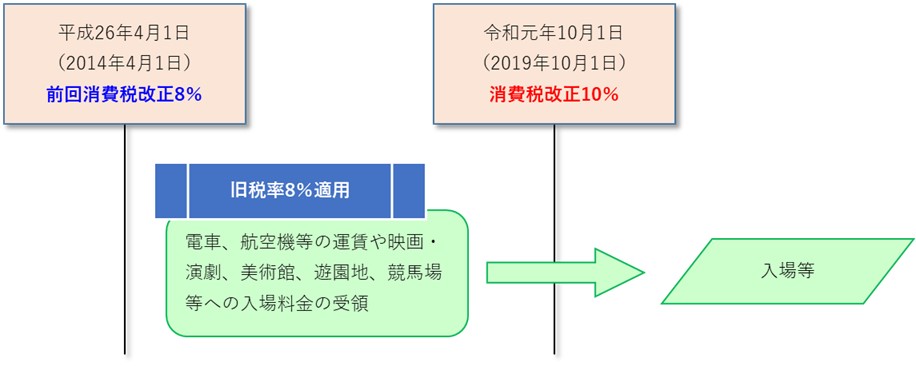

令和元年(2019年)10月1日の消費税増税後に行われる取引であっても、一定の取引については、改正前の8%が適用される「経過措置」が講じられます。

令和元年(2019年)10月1日の消費税改正後に行う旅客運送(電車、航空機等)の運賃や映画・演劇、美術館、遊園地、競馬場等への入場料金のうち、前回の消費税改正である平成26年(2014年)4月1日から令和元年(2019年)9月30日までにその対価を受領しているものについては、旧税率8%が適用されます。