06-6152-7808

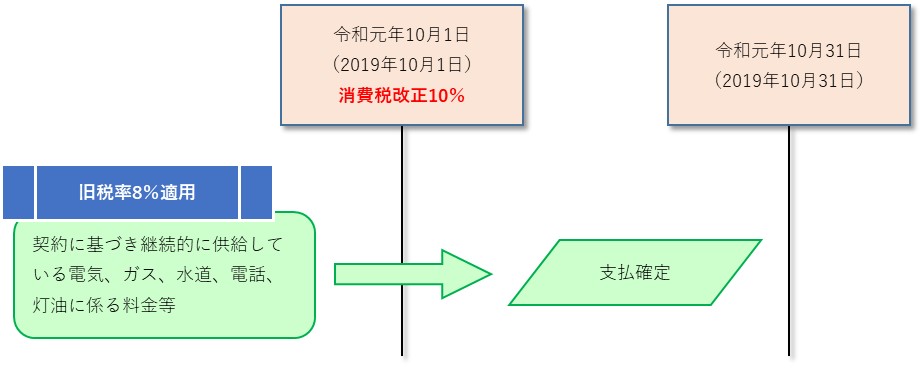

令和元年(2019年)10月1日の消費税増税後に行われる取引であっても、一定の取引については、改正前の8%が適用される「経過措置」が講じられます。

契約に基づき継続的に供給される電気、ガス、水道、電話、灯油に係る料金のうち、令和元年(2019年)10月1日の消費税増税後から令和元年(2019年)10月31日までの間に料金の支払が確定するものについては、旧税率8%が適用されます。

前の記事

次の記事

2019.11.7

2019.6.5

2018.11.10

2019.5.10

2019.1.15

2018.12.3

2019.3.5

2018.11.11

2022.12.27

2022.2.3