-

06-6152-7808

06-6152-7808

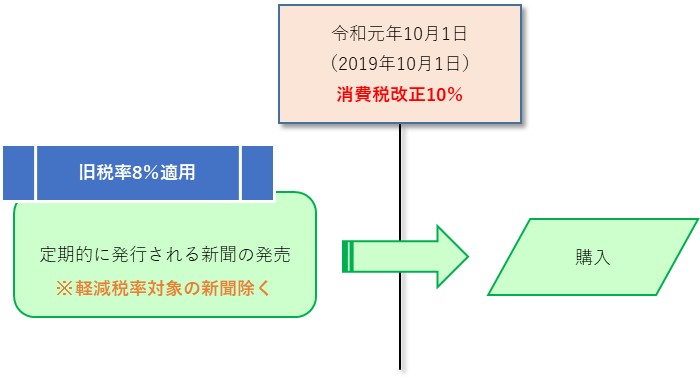

令和元年(2019年)10月1日の消費税増税後に行われる取引であっても、一定の取引については、改正前の8%が適用される「経過措置」が講じられます。

事業者が不特定多数の者に一定の期間を周期として定期的に発行する新聞で、発売日が令和元年(2019年)10月1日までであるもののうち、その新聞の譲渡を令和元年(2019年)10月1日以後に行うときは、旧税率8%が適用されます。

ただし、軽減税率対象の新聞(週2回以上発行の定期購読契約のもの)は除きます。