-

06-6152-7808

06-6152-7808

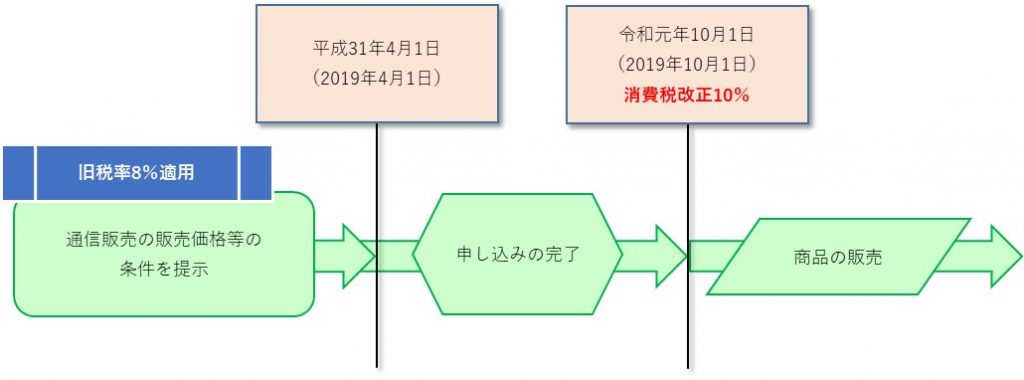

令和元年(2019年)10月1日の消費税増税後に行われる取引であっても、一定の取引については、改正前の8%が適用される「経過措置」が講じられます。

通信販売の方法で商品を販売する事業者が平成31年3月31日までに、その販売価格等の条件を提示し、又は提示する準備が完了した場合、令和元年(2019年)10月1日までに申し込みを受けて、令和元年(2019年)10月1日以後に商品を販売するときは、旧税率8%が適用されます。

ただし、軽減税率対象の新聞(週2回以上発行の定期購読契約のもの)は除きます。