06-6152-7808

初めての方

ご相談の流れ

よくある質問

事務所の特徴

業務案内

会計士・税理士変更

相続・事業承継

トクする節税対策

会社設立・起業

よくある質問

実績紹介

お客様の声

最新税務情報

会社概要

ホーム

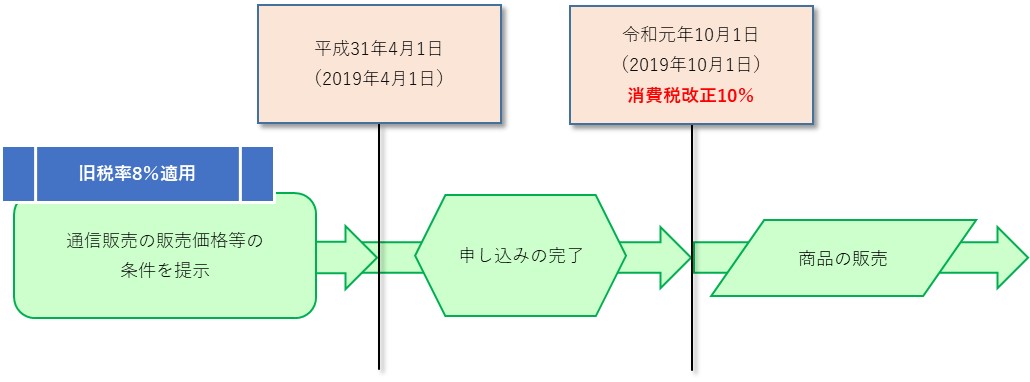

消費税経過措置_06_通信販売

消費税経過措置_06_通信販売

2019.4.19

Tweet

Share

Tweet

Share

前の記事

こんなお悩み、解決します!

会計士・税理士変更をご検討中

相続・事業承継で困っている

得する節税対策が知りたい

会社設立・起業を考えている

検索:

最近の記事

2022.12.27

現行制度では、つみたてNISAの投資可能期間は2042年まで、非課税で保有でき…

2022.12.27

「相続時精算課税制度」適用時に特定贈与者からの贈与に係る贈与税について、課税価…

2022.2.3

国税庁は新型コロナウィルス・オミクロン株の感染拡大に伴い、令和3年度(令和4年申告)の…

タグ

5000円

ウォーターサーバー

キャッシュレス決済

クーポン券

メリット

レンタルサーバー

不動産

不動産所得

中小企業

他勘定振替高

会場費用

会計ソフト

個人版事業承継税制

切り替え

区分記載請求書

回転ずし

売上減少

寄付

年末調整

役員退職金

所定労働時間

所得拡大税制

新聞

日本政策金融公庫

普通決議

検収基準

標準報酬月額

白色申告

相続

租税条約

税制改正

経産省

自動販売機

自宅

自筆証書遺言

見本品

計上基準

課税対象

議事録

輸出許可書

通信販売

遺言

還付

非課税

食事手当

カテゴリー

税務セカンドオピニオン

未分類

法人税

会社設立

最新税務情報

節税対策実績

所得税

売上・売上原価・棚卸資産

実績紹介

会社設立実績

源泉所得税

役員報酬・給与

相続・事業承継実績

よくある質問

消費税

福利厚生費

その他実績

相続税・贈与税

減価償却

事業承継

消費税

源泉徴収

社会保険

地方税

相続税・贈与税

税制改正法案

社会保険

決算対策

補助金・助成金

節税対策

所得税

その他関連法令

節税

その他の経費

PAGE TOP